这里有最新的公司动态,这里有最新的网站设计、移动端设计、网页相关内容与你分享!

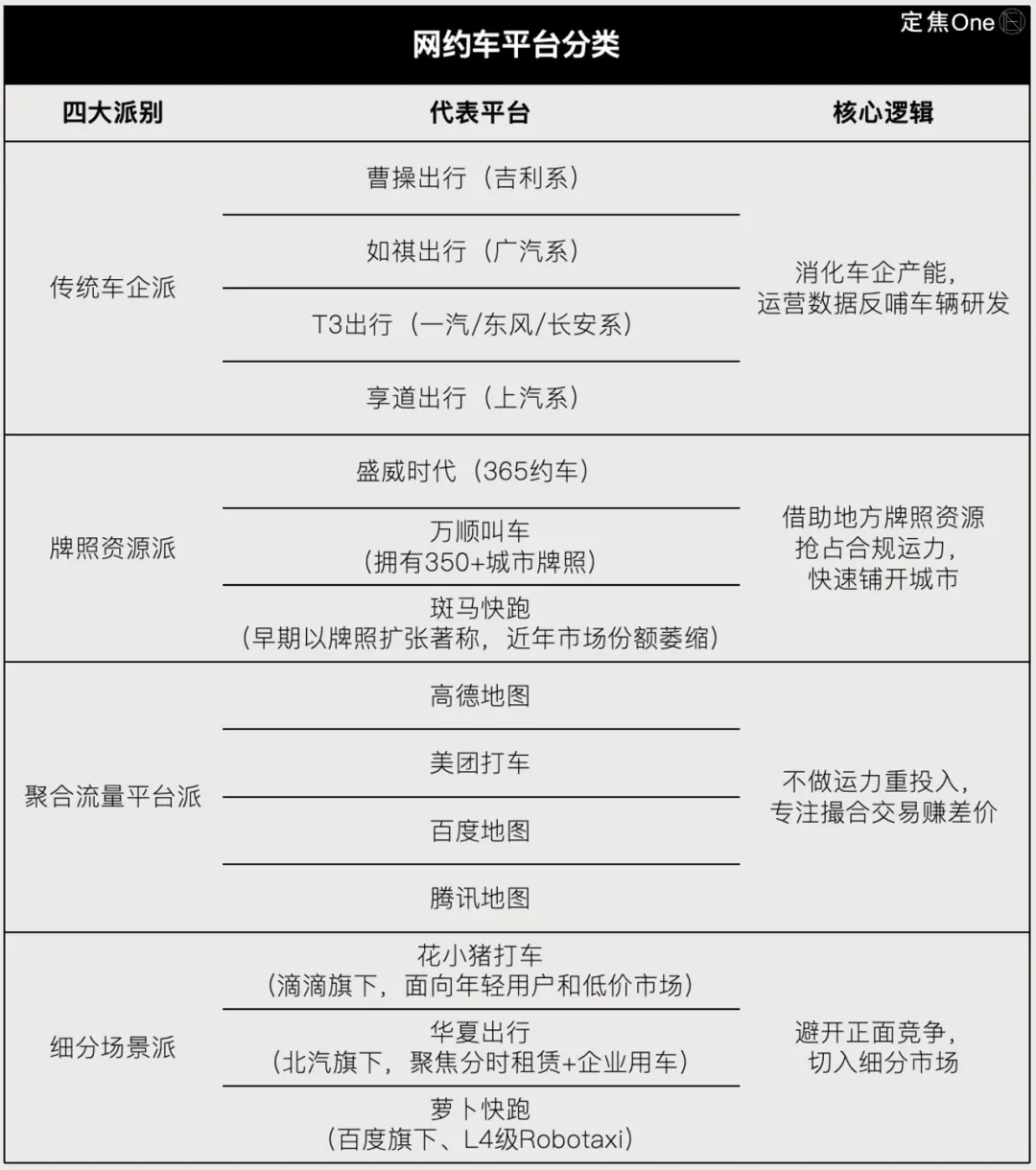

最近,在线冰雹卡车已举行。另一方面,OPI在第二层平台上拥挤。 4月30日,CAO CAO Travel将其潜在客户更新给了香港证券交易所。 4月18日,我从证券授权和中国法规中获得了国外上市清单。 5月9日,西格多(Xiangdao)的《塞伊斯兰集团之旅》宣布,他已经完成了13亿轮的完成,该回合在过去三年中建立了该行业的独特记录。 Xiangdao Travel启动了他的股权香港OPI计划,并表示将使用这些资金来加速OPO流程。另一方面,市场饱和度并获得了困境。 5月13日,Shengwei Times(自动在线冰雹平台365)香港股票OPO招股说明书到期。行业分析师可能是由于持续损失,监管制裁和命令在很大程度上取决于Gaode的流量。位于GAC的Ruqi Travel的会议仪式,Robotaxi的营销缓慢降低了市场价值在当前级别的名单开头的HK 80亿港口。在线驾驶平台列表趋势的背后是中国市场上的竞争性生态系统“以金字塔的形式”在线驾驶。迪迪(Didi)是第一步(市场份额超过70%),后面的球员分为四个派系。本文重点介绍了第二类在线品牌的观点。迪迪(Didi)和鲁基(Ruki)在2024年再次被列出,当进入2025年时,Cao Cao Travel,Xiangdao Travel,T3 Travel,Shengwei Times Trake等平台遇到了关键的节点,可以跑到OPI。 T3 Travel Dayong的首席执行官去年10月表示:“ OPI的计划将在内部启动,并且(列表)Times不会太长(即将到来)。”在这些平台中,有利可图的Didi Chuxingthere是一个差异化的自我(在线收入,仅0.8%的出租车服务收入),而其他平台通常将表格捕获在“交通陷阱”中。例如,有85%的Cao Cao旅行订单来自第三方平台,其结构和“开放28”。但是,这种“生存益处的使用”模型具有许多隐藏的危险。聚合平台吸引了委员会,并降低了已经很小的利润率。例如,CAO CAO支付的委员会于2024年前往聚合平台。与此同时,用户数据和品牌知名度已在Gaode和其他地方的入口处积累,成为了“能力提供者”。 Ruqi Travel曾经在他的前景中表示,他的用户保留率不到28%(2023),因为第三方聚合平台的订单继续进行,并补充说“由行业趋势组成”。面对当前的“高转换和低保留率”组合聚合平台的状况,以更大的声誉,两个阶段平台讲述了在线骑行的不同故事。 CAO CAO Travel基于Geely资源来“构建”个性化汽车。尽管出售和租车,您可以信任驾驶员接收订单并赢得佣金,但尚未消除其对聚合平台上流量的依赖。 Ruqi Travel试图通过极大地限制Pony的智能来用Robotaxi打破小费点,但是获得这一轨道的门槛太高,技术,数据,政策和资本至关重要。这些新故事的观点很难说。印刷:价格是给出这次旅行的Ruki的“工作”,突出了“在湾格兰湾地区的第二个”的好处。行业中的三个主要标签可以描述“超级(DIDI),许多功能强大的(汽车公司是平台),许多小型(市场参与者)。汽车HALA平台包括DIDI(70.4%),CAO CAO Travel(5.4%)(5.4%),T3 Travel(5.3%),Shouqi Automotive(2.8%)和XIAN(2.8%)。总计是一个挑战,所有互联网制造商都使用平台经济模型在其应用程序中,在线收集多家汽车公司的运输能力。在饱和的在线汽车拘留市场和高合规成本的背景下,汇总模型本质上是以流量为主导的在线汽车拘留平台的“群体”移动。它继续使用户在集体平台上“付费”“付费”。最典型的是CaoCao。In2022的旅行,GTV的总GTV(交易总额)为89亿元人民币。105.4%来自集体平台,来自集体平台(约145亿YUAN),约为14.6%(约14.6%)(大约2.6%的平台)(约8%),YUUAN和8.8亿美元。从2022年到2024年上半年,GTV的10.4%贡献了其他平台,Shengwei Times(365辆车)的交易量分别为92.9%,89.5%和93.4%。在线持有人的权利规则。分销权。到2024年,这个百分比已增加到31%,反映了用户习惯的变化。这改变了整个行业的结构,促进了加速和专注于超级入口的流量。 CAO CAO Travel和T3 Travel Ineutaron等平台这浪潮和聚合平台用于使订单爆炸。结束的在线行业从业人员李丽(Li Li)表示,聚合平台使用了大量的营销和高补贴来随着早期规模的增长而进行贸易。随着对用户盈利能力的需求的提高,聚合平台上订单量的百分比仍然存在增长的余地,并且在第2行级别上依赖于Sprint Listings或OPI的汽车依赖性增加,并且没有减少。 DIDI是一个由四个主要(GAOD,BAIDU和MEITUAN)组成的聚合平台,除了腾讯之外,我们还需要打开一个用于CAO Trips的交通池,并将其添加到Grogrega中系统。 Li Li分析了Didi的运动不仅可以通过交通分配来赚取费率,还可以在早晨和晚上的高峰时段降低运输压力。 CAO CAO还可以使用DIDI流量来涵盖对Gaode和Meituan等第三方平台的过度依赖。一些谨慎的用户发现,在使用DIDI应用程序乘坐出租车时,CAO CAO的价格略低,并且与自行驾驶的高速列车相比,距离较长的命令。利润的困难:委员会的增加会影响利润。在线驾驶行业通常被标记为“经济规模”。一旦建立了技术平台,便会减少新服务器,算法等的边际成本。同时,网络的效果增加,更多的导体吸引了更多的乘客,更高的订单密度提高了一致的效率并降低了空气驱动率。但是,如果Didi和Gaode连接到超过70%的旅行流量位置和驾驶平台以及连接到聚合生态系统的线路,网络作为CAO作为互联网平台的影响将大大削弱。如果谈判能力逐渐向聚合平台倾斜,则在线汽车保留平台必须转移更多的中央权利,例如委员会,数据,品牌等,以维持订单量。一名前线乘客向“固定方法”解释说,聚合模型中的流量输送机制是优先级低成本或高响应能力。结果,需要长期投资驾驶员训练和维护车辆的中心竞争力逐渐减弱,并且以价格(委员会,如何压缩成本)和响应速度(容量密度)简化了竞争。该模型自然会削弱第二个平台品牌的意识,这使得用户很难形成忠诚度。 Cao Cao,ruqi an目前发布财务数据的D Shengwei Times无益。一个普遍的原因是,尽管这些平台通过聚合平台接收更多的订单,但更多的关税付款,更多的用户“在使用之前”,而不是节省利润或保留用户。该委员会在2022年出现了3.22亿元的汇总平台,到2024年的1,0.46亿元人民币。CAOCAO在GTV中的稳定稳定中脱颖而出,GTV中的7.2%-7.5%,但绝对支出代表了收入的7.2%,这使得它是继驾驶司机的第二高销售经费。从CAO CAO的每100元收入的每100元人民币均直接流到聚合平台的口袋中,这相当于7元。 Ruqi在2024年的财务报告中没有透露委员会的费用,但是如果您观察到前景,您可以找到近年来的数据。 FOR2021-2023的委员会利率(第三方旅行服务平台的服务率为服务率)分别为691万元。它代表2.69亿元人民币和9.51亿元人民币,占在线驾驶服务收入的5.3%。在此期间,RUQI委员会的费用增加了12倍,而在线进度服务的收入增加了80%。在这三个平台中,Shengwei Times更多地基于GAODE,其总平台成本代表了近年来9%稳定收入中最高的百分比。上面提到的专业人士说,如果聚合平台提高利率或调整其政策,这些平台的利润模型可能会面临直接影响并降低估值的风险。从长远来看,比利率委员会“使用后”更致命。 HAL Platformse在线第二级无法拯救通常的客户,也无法从用户的核心中恢复数据。 Ruqi Trips在他们的前景中明确确定,随着第三方聚合平台的订单继续增加,在线汽车服务的每月活跃用户HA2022年,VE跌至1.16亿美元中的997,000,用户保留率低于28%。我在这里。 Ruqi旅行源/潜在客户这不是一个孤立的情况。如果用户习惯通过诸如GAODE或MEITUAN之类的门票来召唤出租车,那么真实用户的行为数据和数据将在聚合边缘积累。 Cao Cao和Ruqi无法直接吸引用户或分析其全部行为肖像。大约两个级别的平台(例如CAO CAO Travel)试图指导用户通过优惠券下载应用程序,但是转换率很低,几乎没有得到的精力。无法累积用户资产意味着品牌知名度将始终保持在“出租车远足工具”的水平,根据用户的需求优化服务,扩大价值增值的服务,并最终充当汇总生态系统中低价值的容量提供商。更严重的是,根据汇总生态系统的骑行式在线平台将陷入恶性圆圈。交换订单(流量)的利率(利润)越多,培养其流量的困难就越困难。独特的生态系统越弱,必须增加委员会的比例越多,以竞争接触聚合的机会:这个周期总是会挤压增益利润率。一些专业人士说,该行业可能正在重复使用OTA平台勒死酒店行业的脚本。 Khaor Koo谈到了定制汽车,Ruqi谈论饱和度和高昂符合无人车市场的成本,这迫使CAO CAO旅客相信增加的生态系统,但这种增长路线限制了独立开发的空间。在4月底,CAO CAO Travel第三次更新了他的香港前景。 5月中旬,香港的OPI在Shengwei时代的前景失败了。两者都反映了市场对在线平台乘车Hale的聚合模型的谨慎态度。获得更高的CAPI价格TAL Market,二楼平台需要讲述一个差异化的故事。旅行平台由Geely GroupComo结果孵育,Opi de Cao Cao故事的核心是个性化的汽车模型。用业余词,盖利(Geely)准备了生产能力,需要出售汽车。在线HALES是高频汽车的销售。因此,CAO CAO Travel使用Geely Resources为在线汽车创建足够的型号(例如,使用CAO CAO 60增加了后空间,低成本和耐用的电池),并以比同一类低的价格出售能力公司和驾驶员(CAO 60的价格为119,800)。 CAO CAO的平台可以赚两张钱。另一方面,您会得到车辆价格的差异。 2024年,收入的这一部分将为10.6亿元人民币。汽车销售收入(8.7亿元)代表5.9%,而汽车租赁收入(1.09亿元)占1.3%。另一方面,驾驶员接受订单和佣金:定制汽车行为ORS通过平台接收订单,CAO CAO取得了佣金(GTV Exchange)。在2022年到2024年,GTV的百分比从定制的CAO CAO汽车中贡献从4.5%增加到25.3%,三年来增加了5.6倍。从驾驶员的角度来看,“个性化汽车”降低了运营成本,间接增加收入,从理论上讲,降低了驾驶员对平台补贴的依赖。从在线行业的角度来看,这也是解决竞争的创新。从平台的角度来看,CAO CAO强调,定制汽车订单百分比的增加是将正面的总利润率提高-4.4%至8.1%的关键,并促进公司损失的狭窄。在2024年底,CAO CAO Travel经营34,000辆覆盖31个城市的定制汽车,并具有早期效果。与旅行市场有关的投资者表示,最高的自定义汽车需求与在线汽车的劳动力涌入有关近年来。 CAO CAO享有短期股息,说:“成本和效率降低”。 “增加。”但是从长远来看,随着个性化汽车舰队的扩展,它尚未消除其对聚合平台上流量的依赖。 CAO CAO还补充说,个性化车辆积累的单位数据可用于自动驾驶的研究和开发(CAO CAO Zhixing)。但是,这部分没有直接反映在其收入中。与CAO CAO(将自动驾驶视为B计划)不同,Ruqi Travel在运营的第三年进入了一辆自动驾驶卡车,并于去年出版为“中国Robotaxi的第一股”。在2022年,Ruqi开始接受测试“ Tripulada + Robotaxi”混合操作模型的订单。 Ruqi由GAC和Tencent共同创立。小马智能手表和迪迪都是现有的股东。 GAC具有制造汽车的能力,小马智能手表具有自动驾驶技能S,迪迪有交通。 Ruqi似乎是与“技术制造运营”的封闭赛的最接近球员。到2024年10月,Ruqi将与280辆Robotaxi车辆和50架逃离Robotaxi连接并运行。但是,慢速营销进度是行业的问题。从2023年到2024年,另一个Ruqi的旅行服务(包括Robotaxi服务,雾服务等)的收入分别为200万和20.39亿元人民币,回报率少于0.1%。 Ruki致力于2026年的宝藏:根据他的前景,Robotakshi在2026年的一公里的成本将低于传统的载人在线汽车。但是,他们是否可以履行您的诺言,依赖于技术和政治是相同的。作为区域性球员,Ruqi必须面对现实。无人传导的终结可能不是“一个人”,但是“获胜门槛”非常高:技术,数据,政治和资本至关重要。从当前情况来看,请像迪迪(Didi)和百度(Baidu)这样的艾尔斯(Ayers)领先。它有许多用户数据,技术准备和融资。示例储备金,DIDDY计划在2025年生产没有L4级的车型,百度的“快速竞赛”在2025年第一季度的自主管理订单大于140万个自主管理订单。与此同时,到2024年,RUQI的净亏损为5.64亿,将来需要长期投资。从总收益,技术服务和车队销售的情况来看(总利润率分别为18.7%和4.8%),但收入规模太大(总计2.6亿)。占收入的90%的在线利润率汽车Hale占-2.4%,降低了一般利润。 RUQI财务来源/报告

最近,在线冰雹卡车已举行。另一方面,OPI在第二层平台上拥挤。 4月30日,CAO CAO Travel将其潜在客户更新给了香港证券交易所。 4月18日,我从证券授权和中国法规中获得了国外上市清单。 5月9日,西格多(Xiangdao)的《塞伊斯兰集团之旅》宣布,他已经完成了13亿轮的完成,该回合在过去三年中建立了该行业的独特记录。 Xiangdao Travel启动了他的股权香港OPI计划,并表示将使用这些资金来加速OPO流程。另一方面,市场饱和度并获得了困境。 5月13日,Shengwei Times(自动在线冰雹平台365)香港股票OPO招股说明书到期。行业分析师可能是由于持续损失,监管制裁和命令在很大程度上取决于Gaode的流量。位于GAC的Ruqi Travel的会议仪式,Robotaxi的营销缓慢降低了市场价值在当前级别的名单开头的HK 80亿港口。在线驾驶平台列表趋势的背后是中国市场上的竞争性生态系统“以金字塔的形式”在线驾驶。迪迪(Didi)是第一步(市场份额超过70%),后面的球员分为四个派系。本文重点介绍了第二类在线品牌的观点。迪迪(Didi)和鲁基(Ruki)在2024年再次被列出,当进入2025年时,Cao Cao Travel,Xiangdao Travel,T3 Travel,Shengwei Times Trake等平台遇到了关键的节点,可以跑到OPI。 T3 Travel Dayong的首席执行官去年10月表示:“ OPI的计划将在内部启动,并且(列表)Times不会太长(即将到来)。”在这些平台中,有利可图的Didi Chuxingthere是一个差异化的自我(在线收入,仅0.8%的出租车服务收入),而其他平台通常将表格捕获在“交通陷阱”中。例如,有85%的Cao Cao旅行订单来自第三方平台,其结构和“开放28”。但是,这种“生存益处的使用”模型具有许多隐藏的危险。聚合平台吸引了委员会,并降低了已经很小的利润率。例如,CAO CAO支付的委员会于2024年前往聚合平台。与此同时,用户数据和品牌知名度已在Gaode和其他地方的入口处积累,成为了“能力提供者”。 Ruqi Travel曾经在他的前景中表示,他的用户保留率不到28%(2023),因为第三方聚合平台的订单继续进行,并补充说“由行业趋势组成”。面对当前的“高转换和低保留率”组合聚合平台的状况,以更大的声誉,两个阶段平台讲述了在线骑行的不同故事。 CAO CAO Travel基于Geely资源来“构建”个性化汽车。尽管出售和租车,您可以信任驾驶员接收订单并赢得佣金,但尚未消除其对聚合平台上流量的依赖。 Ruqi Travel试图通过极大地限制Pony的智能来用Robotaxi打破小费点,但是获得这一轨道的门槛太高,技术,数据,政策和资本至关重要。这些新故事的观点很难说。印刷:价格是给出这次旅行的Ruki的“工作”,突出了“在湾格兰湾地区的第二个”的好处。行业中的三个主要标签可以描述“超级(DIDI),许多功能强大的(汽车公司是平台),许多小型(市场参与者)。汽车HALA平台包括DIDI(70.4%),CAO CAO Travel(5.4%)(5.4%),T3 Travel(5.3%),Shouqi Automotive(2.8%)和XIAN(2.8%)。总计是一个挑战,所有互联网制造商都使用平台经济模型在其应用程序中,在线收集多家汽车公司的运输能力。在饱和的在线汽车拘留市场和高合规成本的背景下,汇总模型本质上是以流量为主导的在线汽车拘留平台的“群体”移动。它继续使用户在集体平台上“付费”“付费”。最典型的是CaoCao。In2022的旅行,GTV的总GTV(交易总额)为89亿元人民币。105.4%来自集体平台,来自集体平台(约145亿YUAN),约为14.6%(约14.6%)(大约2.6%的平台)(约8%),YUUAN和8.8亿美元。从2022年到2024年上半年,GTV的10.4%贡献了其他平台,Shengwei Times(365辆车)的交易量分别为92.9%,89.5%和93.4%。在线持有人的权利规则。分销权。到2024年,这个百分比已增加到31%,反映了用户习惯的变化。这改变了整个行业的结构,促进了加速和专注于超级入口的流量。 CAO CAO Travel和T3 Travel Ineutaron等平台这浪潮和聚合平台用于使订单爆炸。结束的在线行业从业人员李丽(Li Li)表示,聚合平台使用了大量的营销和高补贴来随着早期规模的增长而进行贸易。随着对用户盈利能力的需求的提高,聚合平台上订单量的百分比仍然存在增长的余地,并且在第2行级别上依赖于Sprint Listings或OPI的汽车依赖性增加,并且没有减少。 DIDI是一个由四个主要(GAOD,BAIDU和MEITUAN)组成的聚合平台,除了腾讯之外,我们还需要打开一个用于CAO Trips的交通池,并将其添加到Grogrega中系统。 Li Li分析了Didi的运动不仅可以通过交通分配来赚取费率,还可以在早晨和晚上的高峰时段降低运输压力。 CAO CAO还可以使用DIDI流量来涵盖对Gaode和Meituan等第三方平台的过度依赖。一些谨慎的用户发现,在使用DIDI应用程序乘坐出租车时,CAO CAO的价格略低,并且与自行驾驶的高速列车相比,距离较长的命令。利润的困难:委员会的增加会影响利润。在线驾驶行业通常被标记为“经济规模”。一旦建立了技术平台,便会减少新服务器,算法等的边际成本。同时,网络的效果增加,更多的导体吸引了更多的乘客,更高的订单密度提高了一致的效率并降低了空气驱动率。但是,如果Didi和Gaode连接到超过70%的旅行流量位置和驾驶平台以及连接到聚合生态系统的线路,网络作为CAO作为互联网平台的影响将大大削弱。如果谈判能力逐渐向聚合平台倾斜,则在线汽车保留平台必须转移更多的中央权利,例如委员会,数据,品牌等,以维持订单量。一名前线乘客向“固定方法”解释说,聚合模型中的流量输送机制是优先级低成本或高响应能力。结果,需要长期投资驾驶员训练和维护车辆的中心竞争力逐渐减弱,并且以价格(委员会,如何压缩成本)和响应速度(容量密度)简化了竞争。该模型自然会削弱第二个平台品牌的意识,这使得用户很难形成忠诚度。 Cao Cao,ruqi an目前发布财务数据的D Shengwei Times无益。一个普遍的原因是,尽管这些平台通过聚合平台接收更多的订单,但更多的关税付款,更多的用户“在使用之前”,而不是节省利润或保留用户。该委员会在2022年出现了3.22亿元的汇总平台,到2024年的1,0.46亿元人民币。CAOCAO在GTV中的稳定稳定中脱颖而出,GTV中的7.2%-7.5%,但绝对支出代表了收入的7.2%,这使得它是继驾驶司机的第二高销售经费。从CAO CAO的每100元收入的每100元人民币均直接流到聚合平台的口袋中,这相当于7元。 Ruqi在2024年的财务报告中没有透露委员会的费用,但是如果您观察到前景,您可以找到近年来的数据。 FOR2021-2023的委员会利率(第三方旅行服务平台的服务率为服务率)分别为691万元。它代表2.69亿元人民币和9.51亿元人民币,占在线驾驶服务收入的5.3%。在此期间,RUQI委员会的费用增加了12倍,而在线进度服务的收入增加了80%。在这三个平台中,Shengwei Times更多地基于GAODE,其总平台成本代表了近年来9%稳定收入中最高的百分比。上面提到的专业人士说,如果聚合平台提高利率或调整其政策,这些平台的利润模型可能会面临直接影响并降低估值的风险。从长远来看,比利率委员会“使用后”更致命。 HAL Platformse在线第二级无法拯救通常的客户,也无法从用户的核心中恢复数据。 Ruqi Trips在他们的前景中明确确定,随着第三方聚合平台的订单继续增加,在线汽车服务的每月活跃用户HA2022年,VE跌至1.16亿美元中的997,000,用户保留率低于28%。我在这里。 Ruqi旅行源/潜在客户这不是一个孤立的情况。如果用户习惯通过诸如GAODE或MEITUAN之类的门票来召唤出租车,那么真实用户的行为数据和数据将在聚合边缘积累。 Cao Cao和Ruqi无法直接吸引用户或分析其全部行为肖像。大约两个级别的平台(例如CAO CAO Travel)试图指导用户通过优惠券下载应用程序,但是转换率很低,几乎没有得到的精力。无法累积用户资产意味着品牌知名度将始终保持在“出租车远足工具”的水平,根据用户的需求优化服务,扩大价值增值的服务,并最终充当汇总生态系统中低价值的容量提供商。更严重的是,根据汇总生态系统的骑行式在线平台将陷入恶性圆圈。交换订单(流量)的利率(利润)越多,培养其流量的困难就越困难。独特的生态系统越弱,必须增加委员会的比例越多,以竞争接触聚合的机会:这个周期总是会挤压增益利润率。一些专业人士说,该行业可能正在重复使用OTA平台勒死酒店行业的脚本。 Khaor Koo谈到了定制汽车,Ruqi谈论饱和度和高昂符合无人车市场的成本,这迫使CAO CAO旅客相信增加的生态系统,但这种增长路线限制了独立开发的空间。在4月底,CAO CAO Travel第三次更新了他的香港前景。 5月中旬,香港的OPI在Shengwei时代的前景失败了。两者都反映了市场对在线平台乘车Hale的聚合模型的谨慎态度。获得更高的CAPI价格TAL Market,二楼平台需要讲述一个差异化的故事。旅行平台由Geely GroupComo结果孵育,Opi de Cao Cao故事的核心是个性化的汽车模型。用业余词,盖利(Geely)准备了生产能力,需要出售汽车。在线HALES是高频汽车的销售。因此,CAO CAO Travel使用Geely Resources为在线汽车创建足够的型号(例如,使用CAO CAO 60增加了后空间,低成本和耐用的电池),并以比同一类低的价格出售能力公司和驾驶员(CAO 60的价格为119,800)。 CAO CAO的平台可以赚两张钱。另一方面,您会得到车辆价格的差异。 2024年,收入的这一部分将为10.6亿元人民币。汽车销售收入(8.7亿元)代表5.9%,而汽车租赁收入(1.09亿元)占1.3%。另一方面,驾驶员接受订单和佣金:定制汽车行为ORS通过平台接收订单,CAO CAO取得了佣金(GTV Exchange)。在2022年到2024年,GTV的百分比从定制的CAO CAO汽车中贡献从4.5%增加到25.3%,三年来增加了5.6倍。从驾驶员的角度来看,“个性化汽车”降低了运营成本,间接增加收入,从理论上讲,降低了驾驶员对平台补贴的依赖。从在线行业的角度来看,这也是解决竞争的创新。从平台的角度来看,CAO CAO强调,定制汽车订单百分比的增加是将正面的总利润率提高-4.4%至8.1%的关键,并促进公司损失的狭窄。在2024年底,CAO CAO Travel经营34,000辆覆盖31个城市的定制汽车,并具有早期效果。与旅行市场有关的投资者表示,最高的自定义汽车需求与在线汽车的劳动力涌入有关近年来。 CAO CAO享有短期股息,说:“成本和效率降低”。 “增加。”但是从长远来看,随着个性化汽车舰队的扩展,它尚未消除其对聚合平台上流量的依赖。 CAO CAO还补充说,个性化车辆积累的单位数据可用于自动驾驶的研究和开发(CAO CAO Zhixing)。但是,这部分没有直接反映在其收入中。与CAO CAO(将自动驾驶视为B计划)不同,Ruqi Travel在运营的第三年进入了一辆自动驾驶卡车,并于去年出版为“中国Robotaxi的第一股”。在2022年,Ruqi开始接受测试“ Tripulada + Robotaxi”混合操作模型的订单。 Ruqi由GAC和Tencent共同创立。小马智能手表和迪迪都是现有的股东。 GAC具有制造汽车的能力,小马智能手表具有自动驾驶技能S,迪迪有交通。 Ruqi似乎是与“技术制造运营”的封闭赛的最接近球员。到2024年10月,Ruqi将与280辆Robotaxi车辆和50架逃离Robotaxi连接并运行。但是,慢速营销进度是行业的问题。从2023年到2024年,另一个Ruqi的旅行服务(包括Robotaxi服务,雾服务等)的收入分别为200万和20.39亿元人民币,回报率少于0.1%。 Ruki致力于2026年的宝藏:根据他的前景,Robotakshi在2026年的一公里的成本将低于传统的载人在线汽车。但是,他们是否可以履行您的诺言,依赖于技术和政治是相同的。作为区域性球员,Ruqi必须面对现实。无人传导的终结可能不是“一个人”,但是“获胜门槛”非常高:技术,数据,政治和资本至关重要。从当前情况来看,请像迪迪(Didi)和百度(Baidu)这样的艾尔斯(Ayers)领先。它有许多用户数据,技术准备和融资。示例储备金,DIDDY计划在2025年生产没有L4级的车型,百度的“快速竞赛”在2025年第一季度的自主管理订单大于140万个自主管理订单。与此同时,到2024年,RUQI的净亏损为5.64亿,将来需要长期投资。从总收益,技术服务和车队销售的情况来看(总利润率分别为18.7%和4.8%),但收入规模太大(总计2.6亿)。占收入的90%的在线利润率汽车Hale占-2.4%,降低了一般利润。 RUQI财务来源/报告 Copyright © 2024-2026 吃瓜网在线吃瓜 探索黑暗传送门永不迷路入口的神秘之旅! 版权所有

沪ICP备32623652号-1